Zakończenie roku obrotowego rodzi po stronie związku zawodowego szereg obowiązków związanych z podatkiem dochodowym od osób prawnych czy też ze sporządzeniem sprawozdania finansowego.

W tym artykule opiszemy konieczne działania związku zawodowego, który nie prowadzi działalności gospodarczej i korzysta z uproszczeń w sporządzaniu dokumentacji rachunkowej przewidzianych dla mikroprzedsiębiorstw.

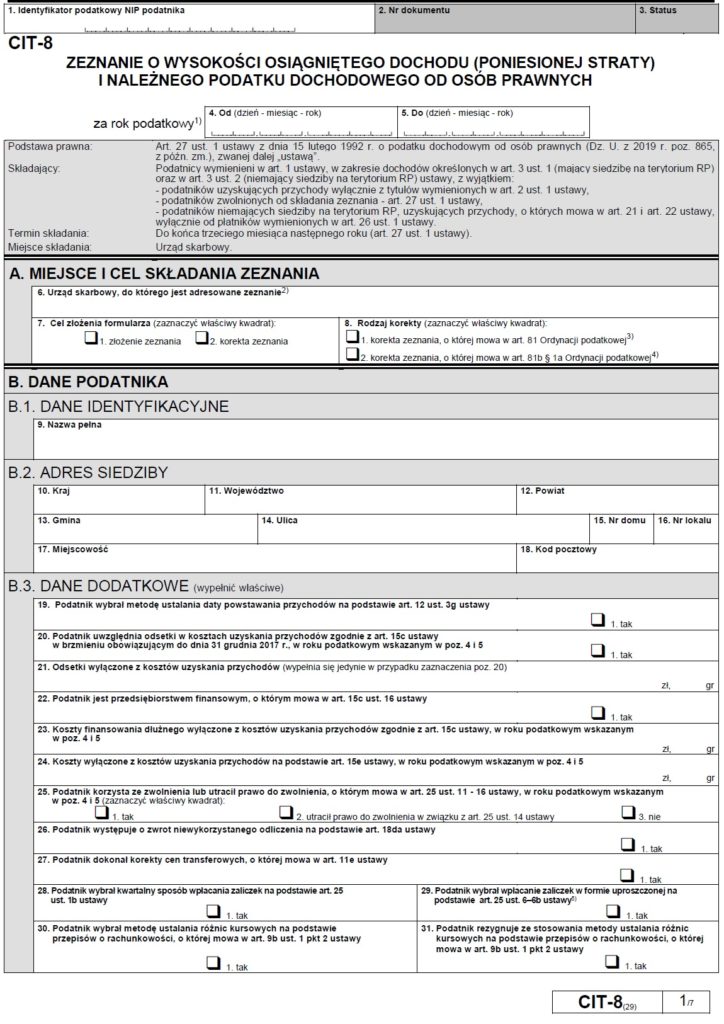

Zeznanie podatkowe CIT-8

Do końca marca 2021 roku związek zawodowy, którego rok obrotowy skończył się w dniu 31 grudnia 2020 roku, zobowiązany jest do rozliczenia się z podatku dochodowego dla osób prawnych. W tym celu właściwy organ związku (najczęściej zarząd sporządza deklarację podatkową CIT-8 i w razie potrzeby dołącza do niej załącznik CIT-8/O.

UWAGA!

Dla zeznań CIT-8 i CIT-8/O za rok 2020 obowiązują nowe wzory formularzy odznaczone jako “CIT-8(29)“. Aktualne druki ww. formularzy można pobrać ze strony ministerstwa finansów

W przypadku gdy w wyniku różnicy przychodów z kosztami uzyskania przychodu powstanie dochód związek zawodowy do deklaracji CIT-8 dołącza załącznik CIT-8/O aby wykazać środki wolne lub odliczenia. W przypadku powstania straty (różnica między przychodami a kosztami uzyskania przychodów ma wartość ujemną). załącznika CIT-8/O nie sporządza się.

Wypełnione i podpisane zeznanie CIT-8, w wersji elektronicznej, osoba posiadająca pełnomocnictwo właściwego organu związku składa, za pośrednictwem skrzynki ePUAP do właściwego dla siedziby związku urzędu skarbowego w nieprzekraczalnym terminie do 31 marca 2021 r.

UWAGA!

Zeznanie CIT-8 w imieniu związku może złożyć tylko i wyłącznie osoba, która posiada pełnomocnictwo UPL-1. Ww. pełnomocnictwo składa się w wersji elektronicznej do właściwego dla siedziby związku urzędu skarbowego z pośrednictwem skrzynki nadawczej ePUAP.

Portal Poradnik Związkowca świadczy usługi w sporządzaniu i składaniu zeznania podatkowego CIT -8 i CIT-8/O. Zapraszamy do współpracy.

Sprawozdanie finansowe związku zawodowego

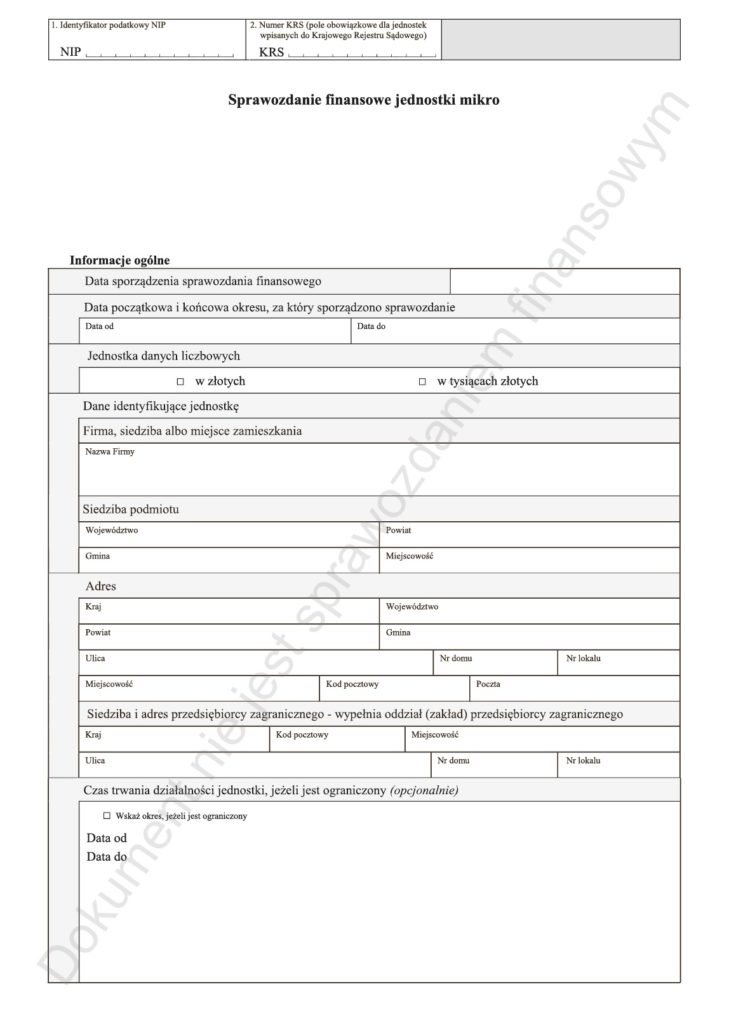

Zmiany wprowadzone do ustawy o rachunkowości wprowadziły kategorię „podmiotów mikro”, które mogą sporządzać roczne sprawozdania finansowe, składające się z bilansu, rachunku zysków i strat oraz informacji uzupełniającej, w uproszczonej formie, tj. wg załącznika nr 4 do ustawy o rachunkowości.

Zgodnie ze zmienionym przepisem art. 3 ustawy o rachunkowości „podmiotami mikro” mogą być nie tylko małe spółki, ale również nie prowadzące działalności gospodarczej: stowarzyszenia, organizacje pracodawców, izby gospodarcze, fundacje oraz związki zawodowe itp.

Uwaga!

Warunkiem stosowania uproszczeń jest decyzja w tej sprawie organu zatwierdzającego sprawozdanie finansowe, czyli np. dla związku zawodowego zarządu związku podjęta w formie uchwały.

Jeżeli taka uchwała nie zostanie podjęta, to wymienione wyżej podmioty w tym organizacje związkowe, mimo że nie działają dla osiągnięcia zysku, nie tylko nie zastosują nowych uproszczeń, lecz nawet nie będą mogły stosować tych, z których korzystały dotychczas, tj. określonych w rozporządzeniu Ministra Finansów z dnia 15 listopada 2001 r. w sprawie szczególnych zasad rachunkowości dla niektórych jednostek niebędących spółkami handlowymi, nieprowadzących działalności gospodarczej (Dz. U. z 2001 r. Nr 137, poz.1539), gdyż przepisy tego rozporządzenia zostały uchylone z dniem 5 września 2014 r.

W praktyce będzie to oznaczało, że będą musiały sporządzać pełne sprawozdanie, w oparciu o załącznik nr 1 do ustawy o rachunkowości, czyli jak duże podmioty prowadzące działalność gospodarczą tj. bez żadnych uproszczeń. Zmienione przepisy ustawy o rachunkowości nie precyzują, do kiedy organ zatwierdzający sprawozdanie ma podjąć decyzję pozwalającą na skorzystanie z uproszczeń przy jego sporządzaniu.

Zdaniem wielu biegłych rewidentów decyzja taka może zapaść w dowolnym czasie, ale przed terminem sporządzenia sprawozdania finansowego za dany rok, czyli np. za 2020 r. – najpóźniej do końca marca 2021 r.

Sprawozdanie finansowe związku zawodowego sporządza się na odpowiednim druku.

Zasady sporządzania sprawozdań finansowych zostały opisane tutaj.

Sprawozdanie finansowe związku zawodowego ważne terminy

Przygotowując sprawozdanie finansowe związku zawodowego odpowiedni organ związku musi pamiętać, że:

- do 31 marca 2021 r. – właściwy organ związku (zazwyczaj zarząd) powinien sporządzić i podpisać sprawozdanie finansowe związku zawodowego za rok 2020.

- do 30 czerwca 2021 r. – właściwy organ związku powinien zatwierdzić sprawozdanie finansowe związku (może to być: zarząd, prezydium zarządu lub komisja rewizyjna). Zatwierdzenie sprawozdania finansowego wymaga odpowiedniej uchwały upoważnionego organu.

- w terminie do 10 dni od zatwierdzenia sprawozdania należy je złożyć do szefa KAS.

UWAGA!

Sprawozdanie finansowe związku zawodowego sporządza się w wersji elektronicznej ustrukturyzowanej (plik XML). Musi być ono również podpisane elektronicznie (np. za pomocą profilu zaufanego ePUAP) przez wszystkich członków organu związku podpisującego sprawozdanie.

Organ zatwierdzający sprawozdanie finansowe może sporządzić uchwałę w tej sprawie w wersji papierowej, podpisana tradycyjnie. Ww. uchwałę dołącza się do pliku XML podczas wysyłania sprawozdania finansowego.

Plik sprawozdania finansowego wysyła się do KAS za pośrednictwem skrzynki nadawczej ePUAP lub przez bramkę ministerstwa finansów (link do aplikacji e-sprawozdania finansowe znajdziesz tutaj).

Portal Poradnik Związkowca świadczy usługi w sporządzaniu i składaniu sprawozdań finansowych związków zawodowych. Zapraszamy do współpracy.

Autor: Ryszard Filochowski