W związku z licznymi pytaniami dotyczącymi ulgi podatkowej dla członków związku zawodowego wyjaśniamy jakie obowiązki z nią związane mają pracodawcy, zarządy związków zawodowych i jak w praktyce zastosować ulgę.

Zbliża się termin składania rozliczeń podatkowych PIT. Od 1 stycznia 2022 r. wszyscy członkowie związku zawodowego, w tym także emeryci czy zatrudnieni na podstawie umowy cywilnoprawnej mogą odliczyć ulgę z tytułu opłacania składki członkowskiej na rzecz związków zawodowych.

Ulgę wprowadzono w ramach prac nad „Polskim Ładem”, ustawą z dnia 29 października 2021 r. o zmianie ustawy o podatku dochodowym od osób fizycznych, ustawy o podatku dochodowym od osób prawnych oraz niektórych innych ustaw (Dz.U. z 2021 r. poz. 2105). Początkowo ustawodawca nałożył na związki zawodowe obowiązek wystawiania członkom związku zawodowego oświadczenia o wysokości zapłaconej składki i ustalił limit odliczenia podatkowego na poziomie 300 zł.

Związki zawodowe od samego początku prac nad „Polskim Ładem” krytykowały zamiar nałożenia na organizacje związkowe obowiązku wystawiania takiego oświadczenia. Wskazywali, że w sytuacji, gdy składka jest pobierana z wynagrodzenia przez pracodawcę związek zawodowy dysponuje jedynie danymi o globalnej kwocie składek, która wpłynęła na konto związku zawodowego z konta pracodawcy, ale bez informacji, kto i w jakiej wysokości zapłacił składkę. Powoduje to, że organizacja związkowa nie może wystawić członkowi związku zawodowego ww. oświadczenia.

Po kilku miesiącach intensywnych rozmów z ministrem finansów udało się związkom zawodowym udało się przekonać stronę rządową do zmiany stanowiska w tej kwestii. Rząd a następnie ustawodawca zaakceptowali propozycję, aby informację o wysokości składek wpłaconych przez pracownika na rzecz związku zawodowego, w przypadku składek pobieranych z wynagrodzenia przez pracodawcę, przekazywał pracownikowi pracodawca w formie rocznej deklaracji PIT-11. Stosowny przepis korygujący znalazł się w uchwalonej przez Sejm ustawie z dnia 9 czerwca 2022 r. o zmianie ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw (Dz. U. z 2022 r. poz. 1265). W trakcie prac parlamentarnych udało się dodatkowo zwiększyć kwotę odpisu z 300 zł do 500 zł.

PIT-11 wystawi pracodawca

W obowiązującym stanie prawnym nie ma zatem konieczności wystawiania przez związki zawodowe oświadczenia o wysokości zapłaconej składki. Zrobi to za związek zawodowy pracodawca, jeśli składka jest pobierana przez niego z wynagrodzenia pracownika. Odpowiednia kwota znajdzie się w rocznej deklaracji PIT-11, wystawionej przez pracodawcę.

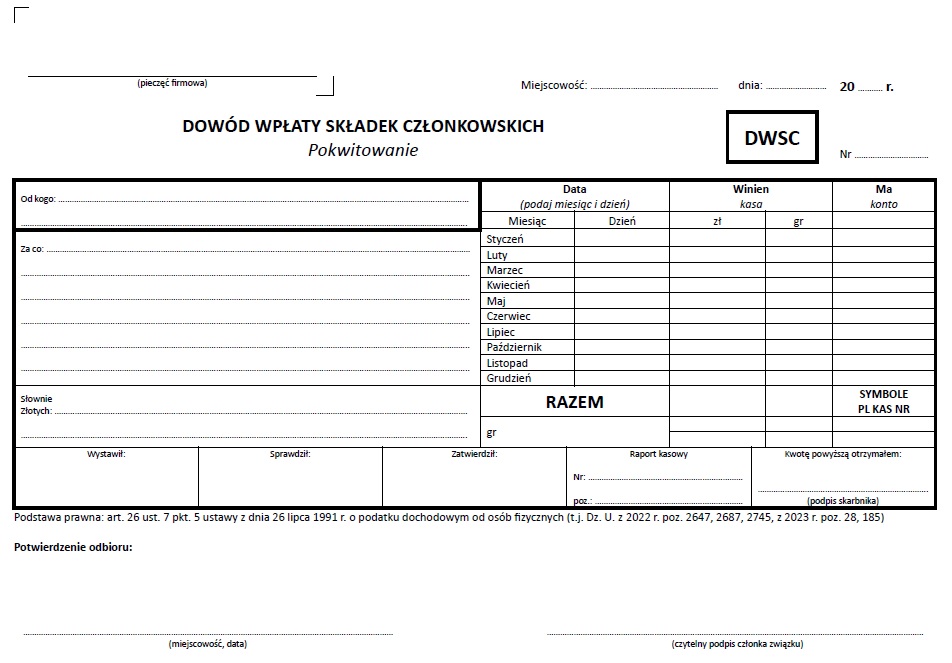

Dowód wpłaty musi wystawić zarząd związku zawodowego

Jeśli natomiast członek związku zawodowego wpłaca składkę związkową samodzielnie na konto związku zawodowego lub w kasie związku zawodowego, trzeba pamiętać, że wysokość zapłaconych składek musi zostać należycie udokumentowana. Kwotę odliczenia podatkowego ustala się bowiem na podstawie dowodu wpłaty składek członkowskich na rzecz związku zawodowego, z którego wynikają co najmniej:

- dane identyfikujące członka związku zawodowego dokonującego wpłaty,

- nazwa organizacji związkowej, na rzecz której dokonano wpłaty,

tytuł i data wpłaty, - kwota wpłaconych składek.

Nie ulega wątpliwości, że jeżeli składka jest wpłacana przez pracownika lub emeryta bezpośrednio do kasy związku zawodowego (druk KP – kasa przyjęła – dowód wpłaty) lub na jego konto (przelew bankowy) możliwe jest udokumentowanie i późniejsze odliczenie wpłaty składek członkowskich na rzecz związku zawodowego, pod warunkiem, że są wyszczególnione ww. dane.

Jak w praktyce zastosować ulgę

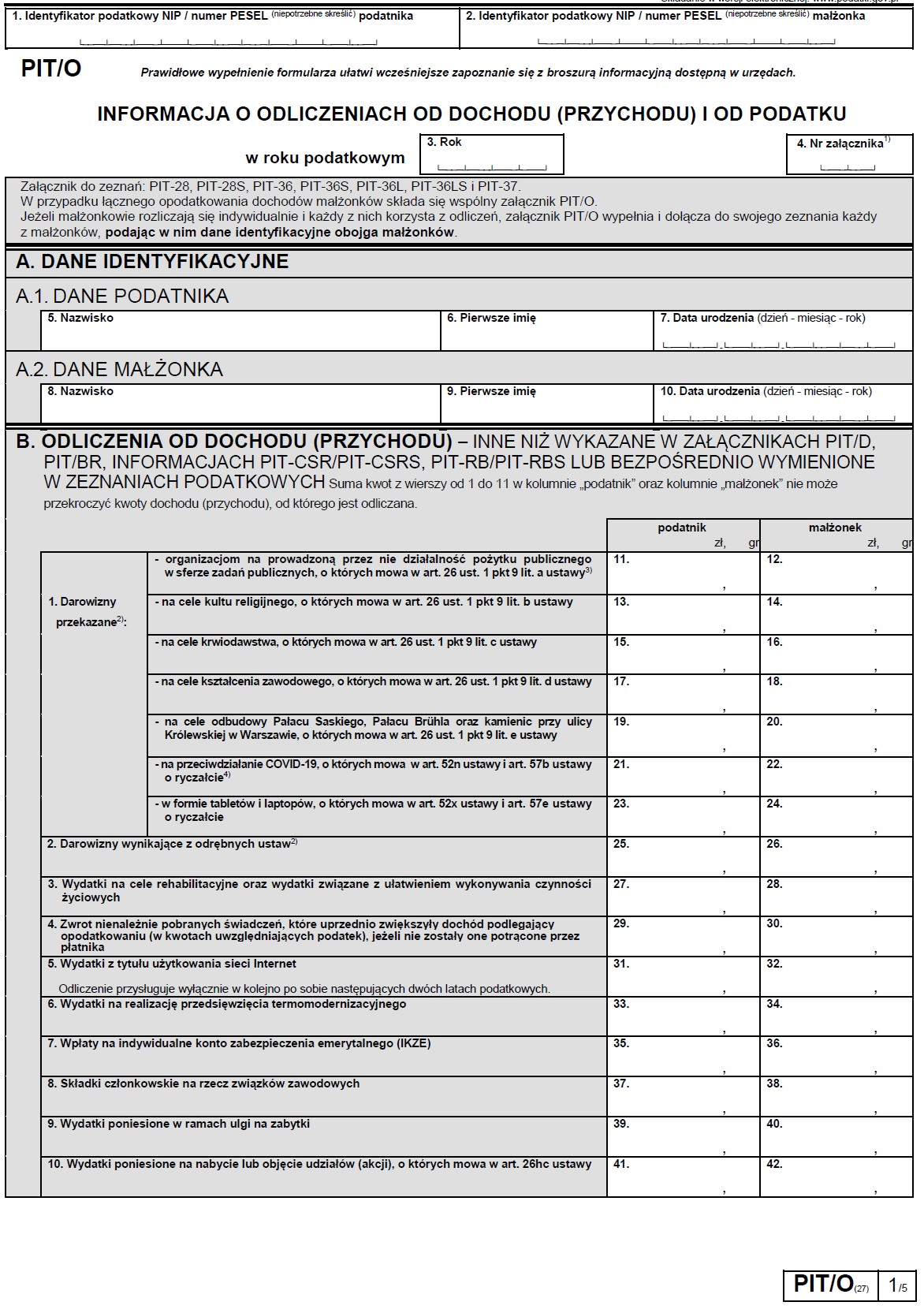

Aby skorzystać z ulgi dla członków związku zawodowego podatnik, członek związku zawodowego wypełniając deklarację PIT-36 lub PIT-37 musi wypełnić również załącznik PIT-O “Informacja o odliczeniach od dochodu (przychodu) i od podatku” wpisując w wierszu 8., w komórce 37 lub 38 kwotę składek członkowskich wpłaconych na rzecz związków zawodowych zgodnie z danymi z deklaracji PIT-11 lub z dowodu wpłaty składek członkowskich.

W związku z nową ulgą warto także pamiętać, że:

- składki członkowskie odpisywane są od dochodu, a nie od podatku;

- odliczenie ma charakter limitowany kwotą 500 zł w skali roku. Nadwyżka ponad kwotę 500 zł nie będzie zatem podlegać odliczeniu;

- odliczeniu podlegają składki faktycznie opłacone w danym roku podatkowym. Składki należne, lecz niezapłacone nie podlegają odliczeniu;

- pierwszego odliczenia za 2022 r. będzie można dokonać w przyszłorocznym rozliczeniu podatkowym (do 30 kwietnia 2023 r.);

podstawę prawną do odliczenia stanowi art. 26 ust. 1 pkt 2c i art. 26 ust. 7 pkt 5 ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz.U. z 2021 r. poz. 1128).

Opracowanie: Piotr Rykowski